2014年5月,习近平总书记在上海考察时明确提出了上海要加强建设具有全球影响力的科技创新中心的要求。市委、市政府时隔一年后于2015年5月出台了《关于加快建设具有全球影响力的科技创新中心的意见》文件,进入“进行时”的科创中心建设热潮自此一直持续至今,产业调整、信息化建设等具体工作也于近两年逐渐铺开。上海作为全国超大城市、中心城市、首批开发城市及全国的经济贸易中心,在科技创新发展,科创中心建设过程中有着得天独厚的优势,但与此同时在创新能力、创新活力、创新管理等方面存在不足。通过对四类全球科创中心的比较分析以及上海与北京、深圳等其他国内科技创新领先城市的数据对比,研判上海建设科创中心的核心竞争力和发展重点。

一、全球科创中心分类

从产业集群种类和形成原因上分析,科创中心可以分为四种类型:

自发型科创中心:硅谷是自发形成的科创中心代表,覆盖科创企业的类型也最为丰富。硅谷早期在国防工业及半导体领域发展的铺垫、以及低廉的房价和资源成本,使其具备硬件制造基础。同时,在硬件研发高度领先的基础上,硅谷自由、包容的创新氛围又吸引了世界各地的人才集聚,使得软硬件研发产生协同,诞生了各种类型的软件公司及互联网公司,科创企业类型多而全、科创产业链完整,是硅谷长盛不衰的根本。

市场型科创中心:以纽约为代表的科创中心发展契机来源于大都市的市场需求。作为全球公认的金融、时尚中心,服务业高端发达,同时又聚集了一批世界知名高校,各类科研机构荟萃,金融、法律等中介机构完善,使其具备科技创新的条件。因纽约制造业根基一般,科创企业对制造业的依赖程度不及硅谷,大部分类型为利用技术对金融、传媒、时尚、医疗等服务业转型升级。

政策型科创中心:伦敦的科创企业类型与纽约类似,但政府的政策引导在其中扮演了更关键的角色。2010年英国政府提出打造“伦敦科技城”之后,伦敦的科技产业发展急速加快,自“科技城”项目启动后,伦敦科技领域企业数量增加46%,从业人员数量增加17%,政府的政策规划在这一进程中起到了明显的正面效应。

合作型科创中心:新加坡是全球面积最小的国家之一,成为世界知名的科创中心离不开新加坡与海外多个国家的合作。受限于狭小的国土面积,在发展创新的具体模式上,新加坡主要采用了与海外合作的方式,重点培育了生物医药、电子、信息通信等科技创新集群在中国、印度、东南亚等地布局了大量科技园区,海外园区面积总和相当于171个新加坡国土面积。

综上,从企业类型上分,“硅谷型”科创中心和“新加坡型”科创中心以制造业为基础,重点在于新技术对传统制造业的支持,而“纽约型”和“伦敦型”科创中心则更多为本地服务业升级提供支撑;而从对政府的依赖程度而言,前二者多因企业自发聚集和需求等市场自发行为产生,而后两者则通过政策引导和国际合作助力科创中心的建设。

二、北京、上海、深圳竞争力对比分析

北京、上海、深圳是全国最具实力也是最有希望建成全球科创中心的三大城市,其中,北京对标的是“伦敦型”科创中心,在自身城市大市场基础下,作为全国首都享受着各类“先行先试”政策;深圳更像“硅谷型”科创中心,以前期低廉的成本优势吸引了大量的科技型企业集聚;上海的发展模式与“新加坡型”类似,良好的发展基础让其成为建设科创中心最具竞争力的城市。三座城市虽均为全国超一线城市,但在从研发投入、制造业基础、人才来源等方面差异较大,形成不同的竞争优势

研发投入:北京R&D 经费支出占GDP 的比重高达6%,明显高于深圳(4.1%)和上海(3.7%),绝对数量最多,经费来源主要为政府,占比达52.3%,企业资金占比仅37.7%,为三城中最低;而深圳的经费来源基本为企业,占比高达94.2%,与北京形成鲜明对比;上海较为均衡,政府资金及企业资金占比分别是26.7%、67.6%。从经费投向上看,北京基础研究及应用研究占比在三城中最大,合计为33.4%;深圳最低,合计仅 1.3%;上海居中,两项合计为23.5%。

图一北上深R&D经费支出情况

.jpg)

图二北上深R&D经费来源

.jpg)

图三北上深R&D经费投向

.jpg)

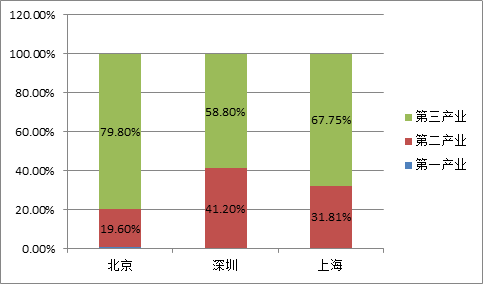

制造业基础:深圳及上海具有优质的制造业基础,且均具有较强的辐射能力,北京的制造业基础最为薄弱,第二产业占GDP 比重仅为19.6%,明显低于深圳(41.2%)和上海(31.8%),且北京的发展较为孤立,未能形成有效的经济辐射;深圳本身制造业根基深厚,且与“世界工厂”东莞联系紧密,能够形成完成的科创产业链;上海制造业发展在三大城市中居中,但全市产业园区布局广泛,邻近的江苏省和浙江省都有不输于上海的经济和研发实力,体现了上海作为长三角中心极强的经济辐射能力。

图四北上深各产业GDP占比

人才来源:北京的科创人才主要来源于当地高校的培育,高校数目和质量均遥遥领先;深圳教育资源贫乏,但通过优质的创新环境引进人才,可以弥补教育资源上的不足;上海的教育资源之丰富在全国仅次于北京,但作为世界知名的国际大都市,上海对于海归有很强的吸引力:2015年,来沪工作和创业的留学人员已达12万余人,位居全国第一;常住上海的外国专家超过8.8万人,约占全国的1/6;留学人员在沪创办企业4800余家,注册资金超过7亿美元,其中70%以上都是高科技企业。

综上,三大城市在科创中心建设基础上各有优劣,上海的综合实力更为突出,在制造能力及人才吸引两大方面有明显优势,但与长三角地区苏州、无锡、宁波等制造业集聚区的联系、国际型人才吸引并加强国际合作才是未来建设科创中心的关键。因此上海未来的发展模式及核心竞争力与新加坡的建设之路类似,合作共赢将是未来上海科创中心建设的主旋律。

三、产业园区将是上海建设科创中心的重点

产业园区是经济发展的重要平台,园区企业通常可以享受各种优惠政策及完善的配套服务,更易形成产业集群、并吸引科创企业入驻。因此,全市上百处产业园区将是未来上海建设科创中心的重要载体。

产业园区自身转型升级需求强烈:目前上海大部分园区的主要收入来源还是租金、房产出售收入,政府的税收分成以及各类政府补贴和转移支付,但因为存量土地规模的缩减、招商优惠政策带来的成本负担等因素这类盈利模式遭遇瓶颈,同时由于环境污染、供给侧改革等各类外界因素,高科技企业的发展优势较于传统制造业已愈发明显,许多产业园区在招商选择上更青睐科技含量高的企业,并开始尝试转型“科技投行”,通过孵化、培育并入股园区内的科创企业,获取投资收益。产业园区的求变不仅有利于园区自身创收,更因其不断提升的整体科技水平为上海建设科创中心增添砝码。

产业园区享有更多科创改革政策优待:近些年来,政府针对高新技术产业区制定的科创支持性越来越多,主要因产业园区高新技术产业更集聚,园区地理范围小、推广效率高。因此,产业园区入驻企业通常改革推广更早、更易受到政策优待。同时,基于产业园区高度产业集聚的考虑,将孵化器及技术平台等辅助性平台机构设在产业园区内可以最大化发挥效力。在多方因素的助力下,产业园区也因此成了真正的“科创摇篮”。

产业园区是城市经济发展的最强动力:目前,上海市产业园区内企业对全市规模以上工业企业的营收及利润占比分别高达79.6%及79.0%,对全市工业固定资产投资及税金上缴的贡献比例也分别达到80.4%和36.8%。在园区加速升级转型,发展高科技产业,集聚高技术企业,争做科技创新“排头兵”的大好形势下,未来产业园区将成为整个城市经济发展的引擎及科创中心的“中心”。

福睿智库曾为多地产业园区提供过系列产业转型升级、产业定位等各方面相关咨询服务。我们致力于为国内各地方政府、产业园区、各类新城、主题功能地块开发商提供功能、产业、土地利用、形态、招商引资、运营等研究和规划服务。

(本文为福睿智库原创,如需转载,请注明出处。)