1.研究背景

在德国提出工业4.0之后,世界制造业强国纷纷提出了自己在制造业方面的崭新构想。2015年,中国提出了中国制造2025,重点强调了用信息化和工业化两化深度融合来引领和带动整个制造业的发展。围绕这一目标,工业机器人的发展和应用,成为了中国制造业走向高端化和智能化的重中之重。

2.中国工业机器人市场不断扩大

中国已成为世界第一大的工业机器人需求国,市场发展稳定,汽车及其零部件制造仍然是工业机器人的主要应用领域,随着我国产业结构调整升级不断深入和国际制造业中心向中国的转移,我国的机器人市场会进一步加大,市场扩展的速度也会进一步提高。

(1)劳动力成本上升和产业升级加速成为我国工业机器人发展的驱动因素

中国劳动力价格上涨推高生产成本,被认为是工业机器人快速进入生产的原因之一。自2008年1月1日,新劳动法实施以来,中国各地上调了最低工资水平,沿海地区劳动力成本不断攀升,出现民工荒,中国人口红利渐失,一些生产型企业开始外迁。并且近几年中国机器人自动化生产线已经不断出现,其中最为典型的是汽车及电子行业。随着中国工业企业自动化水平的不断提高,机器人自动化线的市场也会越来越大,并且逐渐成为自动化生产线的主要方式。

相关研究报告显示,2015年中国工业机器人市场,其中以六轴多关节机器人为最,占总体销量的46.2%。预计未来几年将会维持30%以上的高增长率。我国机器人自动化生产线装备的市场刚刚起步,而国内装备制造业正处于由传统装备向先进制造装备转型的时期,这就给机器人自动化生产线研究开发者带来巨大商机。人工替代和产业升级被认为是推动我国工业机器人市场快速发展的驱动因素,与此同时,我国目前的机器人密度(每万名生产工人占有的机器人数量)相对较低也给未来市场的开拓提供了余地。

(2)我国工业机器人应用领域众多

我国目前应用工业机器人最广泛的产业是汽车制造业。在毛坯制造(冲压、压铸、锻造等)、机械加工、焊接、热处理、表面涂覆、上下料、装配、检测及仓库堆垛等等产业环节的制造作业中,机器人都已逐步取代了人工作业。

随着工业机器人向更深更广方向的发展以及机器人智能化水平的提高,机器人的应用范周还在不断地扩大,已从汽车制造业推广到其他制造业,进而推广到诸如采矿机器人、建筑业机器人以及水电系统维护维修机器人等各种非制造行业。此外,在国防军事、医疗卫生、生活服务等领域机器人的应用也越来越多,如无人侦察机(飞行器)、警备机器人、医疗机器人、家政服务机器人等均有应用实例。机器人正在为提高人类的生活质量发挥着重要的作用。

3.我国工业机器人应用发展的市场简述

(1)中国工业机器人的市场规模始终保持超过30%的增速

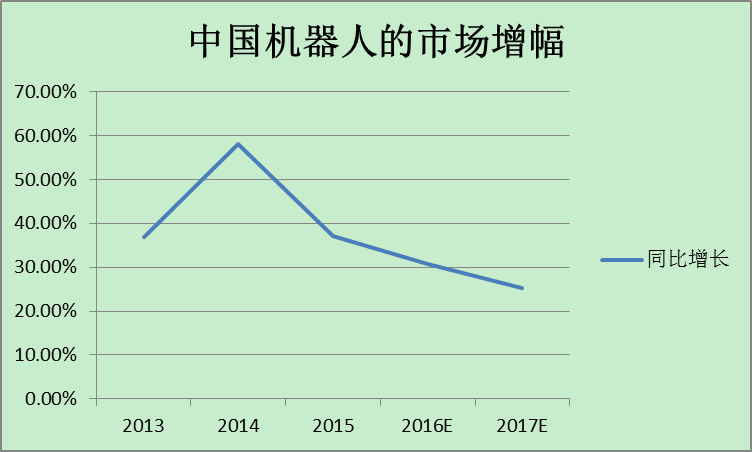

相关调查报告显示2015年,中国工业机器人市场规模整体增幅比较乐观,销售量达到82,495台,同比增长39.6%,销售额达到128.2亿元,同比增长37.3%。在宏观经济和制造业增速下滑的态势下,中国工业机器人市场继续维持30%以上增长速度。鉴于工业机器人替代空间巨大,预计未来几年,中国工业机器人市场仍将维持高速增长态势。(见图1)

图1.2013年—2017年中国机器人的市场增幅

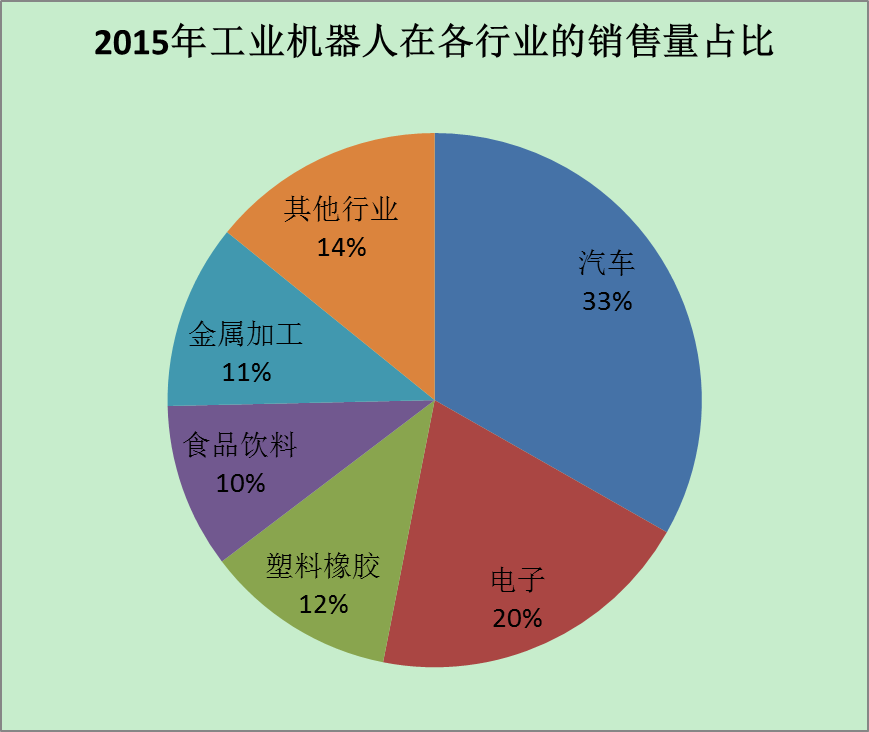

图3. 2015年工业机器人在各行业的销售量占比

图2.2015年国产品牌工业机器人与外资品牌机器人的销售占比情况

4.中外品牌工业机器人在国内市场发展的具体分析

目前,世界著名工业机器人公司在我国市场分布主要可以分为:日系、欧系两种。日系中的著名品牌主要有安川、OTC、松下、发那科、川崎等公司的产品;欧系品牌主要有德国KUKA、德国CLOOS、瑞典ABB、意大利COMAU及奥地利IGM公司。这些公司已经成为其产业部署所在地区的支柱性产业,不仅对于当地的制造业发展起到了重要的推动作用,也为中国工业机器人制造业的发展起到了不可忽视的影响。受其影响和国家大政方针的指引,国内工业机器人产业虽然起步较晚,但增长的势头非常强劲。当前国产机器人著名品牌主要有广州启帆、沈阳新松、安徽埃夫特、广州数控、上海新时达等。

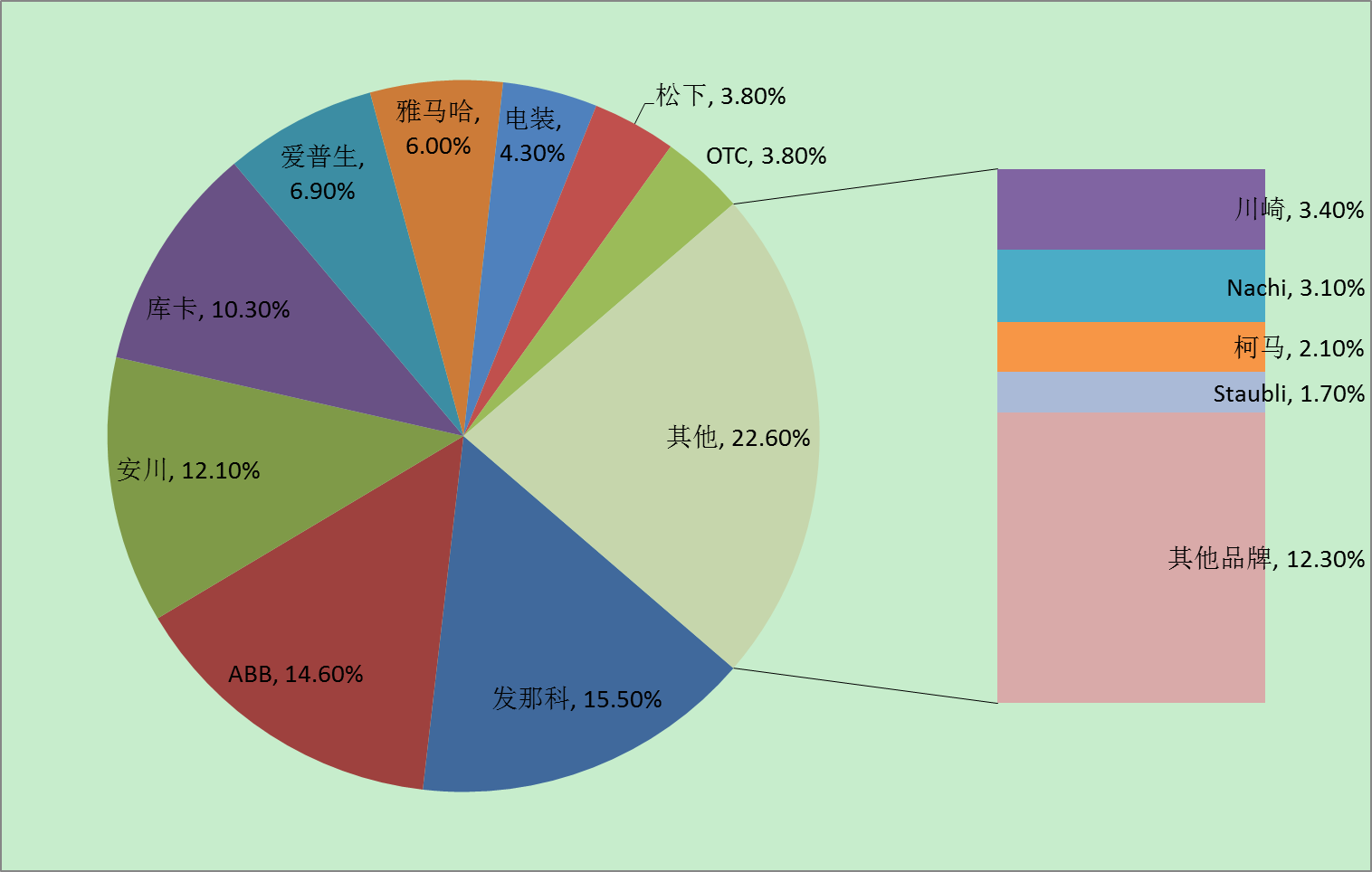

(1)外资“四大家族”瓜分大部分国内市场分额

对比不同外资厂商2015年的销售情况,外资厂商仍以四大家族为首,即发那科、ABB、安川和库卡。四家厂商合计销售占外资品牌总销售量的比例超过50%,发那科销售量最高,占比达到15.5%。(见图4)

图4. 2015年外资品牌在国内市场的销售占比情况

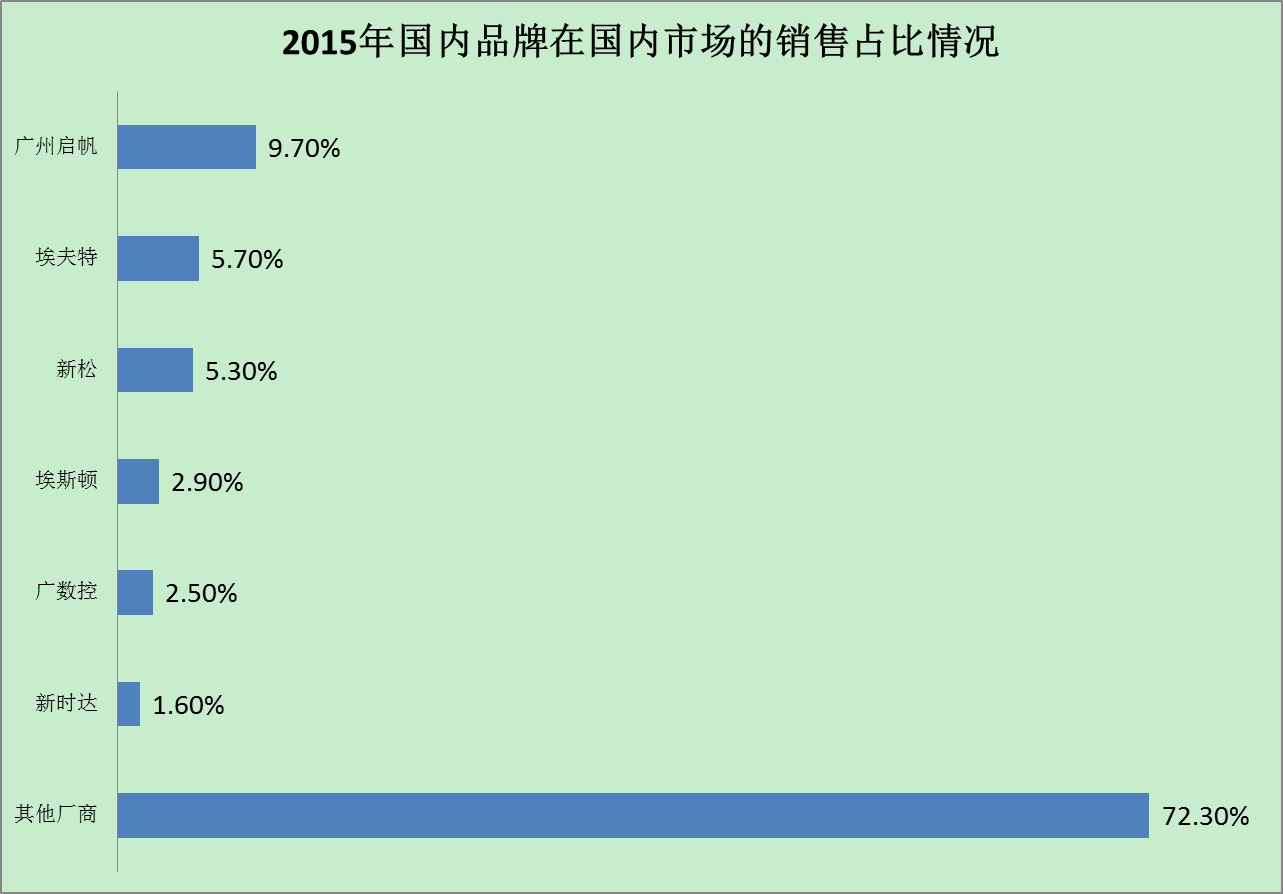

(2)国产“五朵金花”初露锋芒

对比不同国内厂商2015年的销售情况,市场表现较好的国内厂商分别是广州启帆、埃夫特、新松、埃斯顿、广数控和新时达,相较其他本土厂商,这五家厂商起步较早,目前都已具备一定规模和技术实力。(见图5)

图5. 2015年国内品牌在国内市场的销售占比情况

关于福睿智库产业规划中心

长期跟踪服务于以上海张江高科技园区为代表一批国家级高科技园区、产业开发区、特色产业园区,积累了丰富的产业规划的实战操作经验,延展产业规划至运营操作层面,实现与知名园区招商对接、交流考察等业务。相继为上海,苏州,无锡,常州,嘉兴,杭州,舟山,淮安等地的高新区或特色产业园区提供产业发展规划并得到高度评价。

业务领域

Ø 产业规划 Ø 创新经济规划

Ø 园区产业转型与更新规划 Ø 新市镇与特色小镇建设规划

特色优势

1. 一站式规划咨询服务链

.jpg)

.jpg)

.jpg)

3. “G+”数联数据库作为强大支撑

.jpg)

(本文为福睿智库原创,如需转载,请注明出处。)