◆ 京东近期启动了无人机送货,目前已获得了北京、成都、西安、宿迁等地的无人机飞行许可,设计了多条航线,并于近两日完成今年双十一多地多个订单的无人机配送;京东无人机助力双十一,拯救快递员于双十一。

◆ 世界科技巨头对无人机青睐有加,亚马逊启动了 Prime Air 的无人机物流计划,Google收购无人机公司 TitanAerospace,Facebook也以 2000万美元收购英国无人机公司Ascenta。

◆ 行业龙头公司大疆创新自2006年成立以来销售额实现了1000 倍的爆发式增长,目前公司估值已达几百亿。

◆ 普通老百姓,现在都可以购置一架消费级无人机,来一场史无前例的无人机空投钻戒求婚。

以上四个事件的主体都是近期愈来愈火爆的无人机。近几年,无人机作为一个新兴热门行业而崛起,在全球范围内倍受追捧。从科幻电影中神奇的飞行器,到机械发烧友手里的玩具,再到很多行业都适用的高科技工具,无人机里普通百姓的生活越来越近。据报道,预计到2018年全球无人机市场规模将会攀升到10亿美元以上。

根据中国民用航空局飞行标准司规定:无人驾驶航空器(UA:Unmanned Aircraft),简称无人机,是一架由遥控站管理(包括远程操纵或自主飞行)的航空器,也称遥控驾驶航空器。

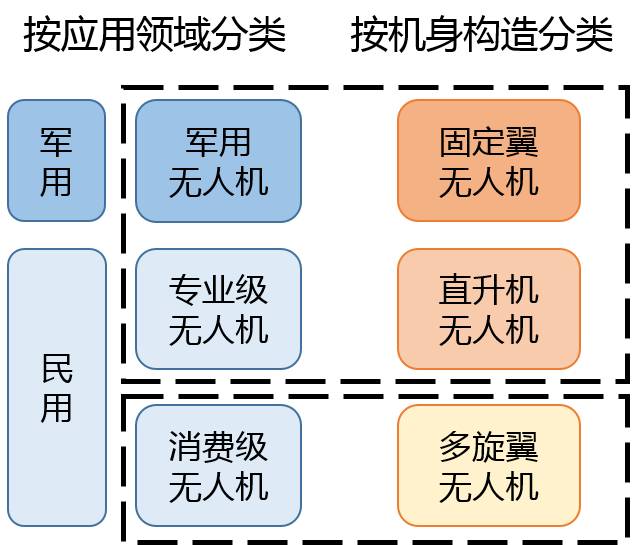

无人机按机身构造主要分成固定翼、直升机、多旋翼三种。固定翼无人机载重大,续航长,航程远,飞行速度快,飞行高度高;但是起降受场地限制,无法悬停。直升机无人机载荷和航时稍大,起降受场地限制少,但是结构复杂,故障率高。多旋翼无人机操作灵活、结构简便、价格低廉,但是载荷小、续航时间短。

无人机按应用领域可分为军用无人机、民用无人机。其中民用无人机包括专业级无人机和消费级无人机。专业级无人机应用于商业、公共管理、科研等行业领域;消费级无人机应用于大众消费者。

综合两种分类方式,无人多旋翼飞行器主要用于消费级市场及对载荷重量、续航时间要求较低的专业级市场。无人固定翼机、无人直升机因续航时间长、载荷大、售价较贵,一般应用于军用或民用专业级市场。

图1 无人机分类图示

无人机产业链包括传统的生产制造环节和相关的服务。生产制造环节包括飞控系统、机体材料、动力系统和通信系统等。衍生服务包括用户使用过程的社交、保险等服务,以及数据采集、航拍服务等基于应用场景的专业服务。

图2 无人机产业链剖析

.jpg)

民用无人机行业用户由商业机构、公共管理机构、科研/高校、农户等专业级用户和消费级用户组成。专业级用户的主要需求是采集数据,如农药喷洒、辅助授粉、医疗紧急远程诊断、灾害救援、考古调查、矿产开发、石油管道巡线、天然气管道巡线,等等。而消费级用户的主要需求是娱乐,如航拍、运送礼物等。

美国金融服务公司奥本海默近日发布了一份无人机行业报告,对美国和世界民用无人机行业进行了全面分析。总结来说,报告介绍了无人机应用与技术的成熟程度。最成熟的无人机应用有:航空摄影即航拍、边境巡逻、精准农业以及公共安全维护;最成熟的无人机技术有:通信系统、GPS、微处理器、发动机和传感器。在消费级无人机中应用极广的航拍应用领域发展良好,而物流运输领域尚未成熟。前文提到的京东等电商利用无人机运送快递货物的场景应用仍然需要更多技术的支撑以提高精准度。

表1 无人机重点应用领域成熟程度(根据报告原文翻译)

2、发展良好的无人机重点领域应用——航拍

根据美国金融服务公司奥本海默近日发布的无人机行业报告,航拍是无人机发展良好的重点应用领域。无人机在航拍领域有着独特的优越性。无人机航拍是一个集单片机技术、航拍传感器技术、GPS导航航拍技术、通讯航拍服务技术、飞行控制技术、任务控制技术、编程技术等多技术并依托于硬件的高科技产物,其拍摄影像具有高清晰、大比例尺、小面积、高现势性的优点。同时,无人机为航拍摄影提供了操作方便,易于转场的遥感平台;起飞降落受场地限制较小,在操场、公路或其他较开阔的地面均可起降,其稳定性、安全性好,转场等非常容易;小型轻便、低噪节能、高效机动、影像清晰、轻型化、小型化、智能化更是无人机航拍的突出特点。

早期的航拍无人机往往携带GoPro或松下GH4、索尼A7等微单/单反相机进行航拍,无人机厂商和相机厂商各司其职。但2014年大疆精灵Phantom 2 Vision打破了这一局面,相机与无人机的一体化成为趋势。一体化设计一方面更利于飞行,另一方面相机与图传、app结合,操控和调参更加便利。无人机+摄像头的专业航拍组合丰富了人类对视野感知的范围,应用包括企业厂房、房产楼盘、经济开发区等大场景无人机航拍服务、航空摄影、影视航拍、广告片航拍、航空拍摄、宣传片航拍、考古现场航拍、高尔夫球场航拍、在建工程阶段性拍摄、灾区现场监测、高速公路航拍、规划与管理、房地产开发、推广宣传活动;田野考古调查、考古发掘现场取证;旅游景点的规划与管理;户外宣传、推广活动现场实况航拍取景等。随着应用场景的广泛,其市场空间想象力越大,这也是大疆的估值被推高至120亿美元的原因。

研究机构EVTank发布的《2015年度民用无人机市场研究报》,报告统计数据显示全球无人机在2014年大约有39万架的销量,其中军用无人机占4%,民用无人机占96%。2014年全球民用无人机销量37.7万架,其中专业级无人机销量约12.6万架,消费级无人机销量约25.5万架。

根据预测,预计到2019年实现专业级无人机销量73万架,消费级无人机销量300万架,复合增长率分别为42%和70%。

据统计中国民用无人机2015年总产值约13.5亿元。长江证券测算预估:2020年无人机产业的大众消费类市场空间260亿元,专业发烧类市场空间40亿元,行业应用类(农业、公共安全、基础设施巡检等)市场空间815亿元,总体上至2020年行业产值将超过千亿,年复合增速超过60%。

——全球竞争格局:一疆独大,“中国创造”引领全球消费级无人机产业领域。

目前全球消费级无人机的行业格局仍是“一疆独大”,即大疆创新占据全球约 70%市场份额,其他厂商处于追赶位置,相互之间差距不大。根据国外无人机研究机构 Skylogic Research今年5月的数据,DJI在北美市场的市场份额为50%,排名第二的是美国无人机公司 3D Robotics,占市场份额约7%,排名第三的厂商同样来自中国——Yuneec昊翔无人机,占市场份额 4%。

研究公司TaiboIntelligence预计,到2020年,中国无人机企业数量已经超过300家,消费级无人机占据全球70%以上市场,专业无人机占据国内60%的市场。

之前无论是消费电子还是新兴科技,大都是美国来引领潮流,中国见后开始效仿,大量的“山寨”产业也由此而生,“中国制造”虽然风靡世界,但“中国创造”却始终没有什么能够拿出手的东西。就在近几年,中国创新力量才悄悄崛起,在消费级无人机领域,“中国创造”打破了美国在科技界霸主的地位。

——国内竞争格局:深圳无人机企业数全国最多;航拍领域占据国内消费级无人机市场大头。

目前国内28家主流的无人机厂商中,有13家是从事专业航拍的无人机厂商,占比46.4%,而从事农业植保的无人机厂商占比50%,从事消费级无人机的厂商占比42.8%,从事物流送货的无人机厂商占比14.2%。

从地区分布观察,深圳11家,北京7家,广州和珠海各2家,无锡、上海、南京、武汉、成都、西安各一家。

表2国内主流无人机厂商及领域汇总表

.jpg)

——未来无人机企业将趋向于为客户提供一整套集成式服务。一体化应用服务是保持客户粘性的钥匙,无人机企业不仅销售给客户无人机,而是提供一整套服务,以专业级民用无人机使用最为广泛的农林植保无人机为例,例如指派工作人员使用无人机,进行农药的喷洒,以及提供无人机租赁,操作人员培训等后续服务都是一整套集成式服务。

——具备个性定制化的民用无人机将在未来受到青睐。从国外无人机的应用及市场来看,商用无人机市场的不再是平台和硬件,随着市场的成熟以及用户的认可,其主要驱动力已经转向应用服务、数据、运营商及建模服务等。

——实现全民普及的迷你无人机是产业未来新爆点。如今无人机的飞控系统已非常完善,多功能的无人机是未来发展的大方向,短小精悍的无人机让我们看到了无人机的未来,旅行出游不需要再携带笨重庞大的无人机拍照,折叠式的无人机直接塞进普通包包就带出门了,让无人机变成像手机、相机一样的随身电子产品,迷你消费级无人机将在未来迎来全民普及。

福睿智库多规融合研究中心长期关注跟踪高新热点产业发展,并曾经为多地政府提供过系列产业转型升级、城市更新的相关咨询服务,我们致力于为国内各地方政府、产业园区、各类新城、主题功能地块开发商提供功能、产业、土地利用、城市形态、开发运营等多规融合研究和规划服务。

详情请洽:卢海军,手机:13501783705;微信号:lhj2050。

(本文为福睿智库原创,如需转载,请注明出处。)